Muchas personas ven el presupuesto como una lista interminable de números sin sentido o como una herramienta restrictiva que impide disfrutar del dinero. En realidad, un buen presupuesto es todo lo contrario: es el mapa que te permite tomar el control de tus finanzas y decidir conscientemente en qué quieres gastar tu dinero y en qué no.

No necesitas conocimientos avanzados de finanzas ni complicadas hojas de cálculo. Solo necesitas claridad, honestidad contigo mismo y diez minutos bien utilizados. Este artículo te guía paso a paso para crear un presupuesto personal sencillo, funcional y adaptado a tu realidad.

Paso 1: Identifica tus ingresos reales

El primer error común en un presupuesto es usar ingresos ficticios. No debes basarte en el “me gustaría ganar” ni incluir ingresos ocasionales que no están garantizados.

Anota:

- Sueldo neto mensual.

- Ingresos secundarios constantes.

- Ayudas o pensiones.

- Ingresos pasivos recurrentes.

No incluyas ventas puntuales ni ingresos que no estén asegurados cada mes.

La clave es trabajar con cifras conservadoras. Es mejor subestimar ingresos que sobreestimarlos.

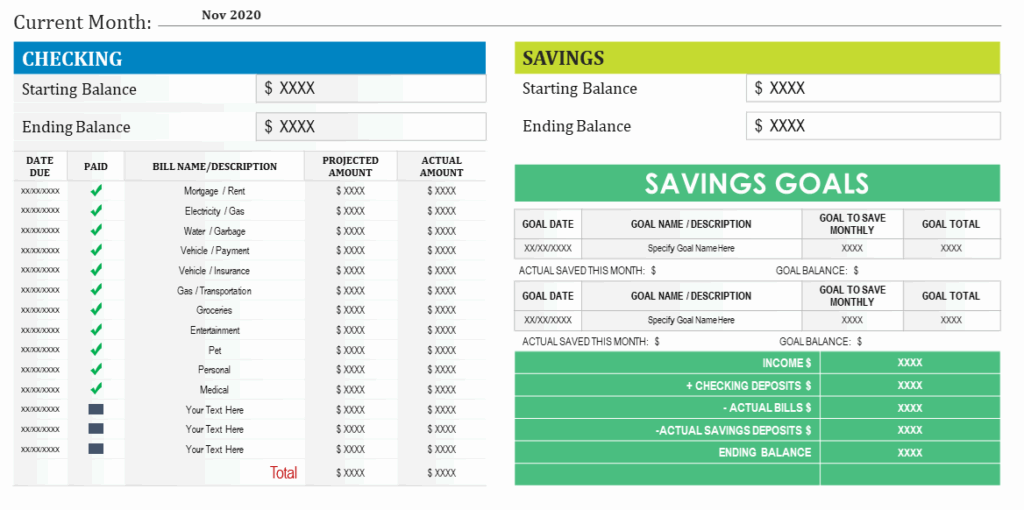

Paso 2: Anota tus gastos fijos obligatorios

Estos son los gastos que pagas sí o sí cada mes, independientemente de cómo te vaya.

Incluye:

- Alquiler o hipoteca.

- Suministros básicos (luz, agua, gas).

- Internet y móvil.

- Transporte.

- Seguros.

- Colegios o estudios.

- Cuotas de préstamos.

Este bloque define tu punto de equilibrio financiero.

Si tus gastos fijos superan el 70 % de tus ingresos, existe un problema estructural que deberías corregir con prioridad.

Paso 3: Calcula tus gastos variables reales

Aquí es donde muchas personas se autoengañan.

Gastos variables incluyen:

- Comida fuera de casa.

- Compras pequeñas.

- Suscripciones.

- Ocio.

- Ropa.

- Gastos improvisados.

No estimes “a ojo”. Revisa:

- Extractos bancarios.

- Historial de la tarjeta.

- Aplicaciones de pago.

Sé brutalmente honesto. Un presupuesto que miente no sirve.

Paso 4: Identifica tus gastos ocultos

Hay gastos que no ocurren cada mes, pero afectan tu economía.

Incluye:

- Reparaciones.

- Mantenimiento del coche.

- Regalos.

- Impuestos anuales.

- Matriculación.

- Vacaciones.

Divide estos gastos anuales entre 12 y asigna un coste mensual equivalente.

Esto elimina sorpresas financieras.

Paso 5: Resta y descubre tu margen financiero

Ahora resta:

Ingresos – gastos totales = margen

Lo que quede es tu capacidad de ahorro o inversión.

Tres posibles escenarios:

- Resultado positivo: vas bien.

- Resultado cero: estás al límite.

- Resultado negativo: necesitas ajustes inmediatos.

No sigas adelante sin saber este punto.

Paso 6: Define objetivos claros

Un presupuesto sin objetivos es solo una lista.

Plantea metas concretas:

- Ahorrar X al mes.

- Pagar una deuda.

- Construir fondo de emergencia.

- Invertir.

- Viajar.

- Comprar vivienda.

Pon números, no deseos vagos.

“Ahorrar más” no es objetivo.

“Ahorrar 300 al mes” sí.

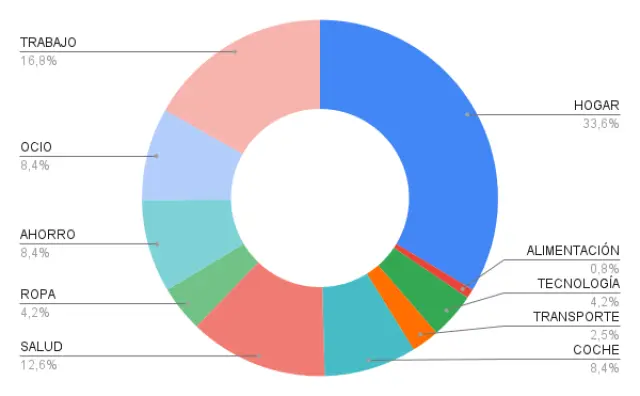

Paso 7: Aplica la regla 50/30/20 (o similar)

Como punto de partida:

- 50 % necesidades.

- 30 % deseos.

- 20 % ahorro o inversión.

No es una ley, es una referencia.

Si tus necesidades superan el 50 %, reduce gastos o aumenta ingresos.

Si gastas más del 30 % en ocio, revisa prioridades.

Paso 8: Automatiza todo lo posible

El presupuesto fracasa cuando depende solo de la disciplina.

Automatiza:

- Transferencias al ahorro.

- Pago de facturas.

- Inversión periódica.

Cuando el dinero no pasa por tu cuenta mental, no lo gastas.

Paso 9: Usa herramientas que faciliten el control

Puedes usar:

- Libretas.

- Hojas de cálculo.

- Apps de finanzas.

Elige lo que más usarías, no lo más elegante.

La mejor herramienta es la que se usa.

Paso 10: Revisa y ajusta cada mes

Un presupuesto no es rígido. Es dinámico.

Cambia cuando:

- Cambian ingresos.

- Aparece un gasto nuevo.

- Aumenta tu sueldo.

- Desaparece una deuda.

Un presupuesto vivo es un presupuesto saludable.

Errores frecuentes que debes evitar

- Hacer el presupuesto una sola vez.

- Ignorar pequeños gastos.

- No incluir ahorro como gasto obligatorio.

- Pensar que no necesitas presupuesto si ganas bien.

- Rendirse tras el primer desliz.

No busques perfección.

Busca progreso.

Señales de que tu presupuesto funciona

- Ahorras sin esfuerzo.

- No llegas con ansiedad a fin de mes.

- Pagas deudas con ritmo.

- Sabes cuánto puedes gastar sin culpa.

- Tus decisiones son conscientes.

Un buen presupuesto no te limita.

Te libera.

Conclusión

Crear un presupuesto no es una tarea técnica.

Es una decisión personal.

Es el momento en que dejas de preguntar:

“¿Dónde se fue mi dinero?”

y empiezas a decir:

“Así es como yo decido usarlo”.

No necesitas más tiempo.

Necesitas más claridad.

Y con diez minutos bien invertidos,

puedes empezar a cambiar tu relación con el dinero para siempre.