La barrera que nadie creía posible, ya es historia

Enero de 2024. Bitcoin cotizaba en torno a los 42.000 dólares y los más optimistas hablaban de los 100.000 como un sueño a largo plazo. Apenas doce meses después, ese sueño se convirtió en realidad. Y lo más sorprendente no fue el precio en sí, sino la reacción del mercado: una calma casi desconcertante. Sin euforia masiva, sin portadas de revistas gritando el fin del mundo o el inicio de una nueva era. Simplemente, un activo que había madurado lo suficiente como para superar un hito histórico con la naturalidad de quien ya lo esperaba.

Para el inversor de a pie, ese momento lo cambió todo. No porque de repente Bitcoin fuera más valioso en términos absolutos, sino porque la naturaleza del activo había cambiado de forma estructural. Comprender ese cambio es hoy más importante que intentar predecir si BTC llegará a los 150.000 o caerá a los 70.000. La estrategia correcta depende de entender en qué tipo de activo se ha convertido Bitcoin, no de adivinar su próximo movimiento de precio.

Gráfico 1 — Evolución del precio de Bitcoin de enero 2024 a mayo 2026. La línea dorada marca la barrera histórica de los 100.000 USD, superada a finales de 2024.

| 🔎 ¿Sabías que… Si hubieras invertido 100 euros en Bitcoin en enero de 2020 y los hubieras mantenido hasta mayo de 2026 sin vender ni una sola vez, habrías multiplicado tu capital por más de 12 veces, a pesar de haber atravesado una caída del 73% en 2022. La clave: no vender. |

¿Qué ha cambiado realmente? El dinero institucional lo explica todo

Durante los primeros ciclos alcistas de Bitcoin, el comprador marginal —aquel que con su decisión de compra o venta mueve el precio— era el retail: millennials con cuentas en Coinbase, entusiastas tecnológicos y especuladores de corto plazo. Ese perfil creaba la volatilidad extrema característica de aquellos años: subidas del 500% en meses seguidas de caídas del 80% igual de rápidas.

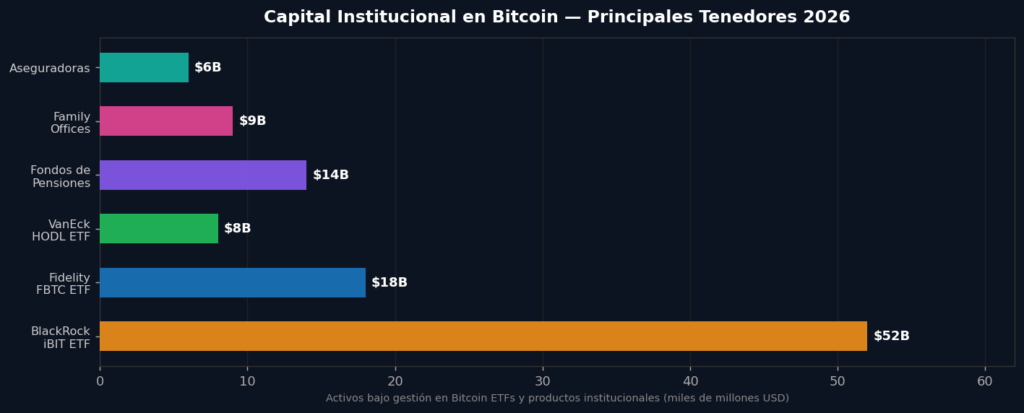

Todo eso cambió con la aprobación de los ETF de Bitcoin al contado en enero de 2024 en Estados Unidos, y posteriormente en varios mercados europeos a lo largo de 2025. De repente, fondos de pensiones, compañías de seguros, family offices y gestoras con billones bajo gestión podían comprar Bitcoin exactamente igual que compran acciones de Apple o bonos del Tesoro. Y lo hicieron. El ETF de iShares Bitcoin de BlackRock acumuló más de 50.000 millones de dólares en menos de un año, convirtiéndose en uno de los lanzamientos de ETF más exitosos de la historia financiera moderna.

La consecuencia directa para el inversor minorista es que el mercado tiene ahora un suelo estructural mucho más sólido. Cuando el precio cae, hay fondos institucionales con mandatos de largo plazo que compran. Esto no elimina las correcciones —el mercado cripto nunca será un activo de baja volatilidad— pero sí limita los episodios de caídas verticales del 70-80% que arruinaron a tantos inversores en ciclos anteriores. El mercado, en suma, se ha profesionalizado.

Gráfico 2 — Principales tenedores institucionales de Bitcoin en 2026. Los ETF al contado de BlackRock, Fidelity y VanEck concentran decenas de miles de millones de dólares en activos bajo gestión.

| ▶ El ETF de Bitcoin de BlackRock superó los 50.000M USD en activos bajo gestión en su primer año |

| ▶ Los fondos de pensiones de varios estados americanos ya incluyen BTC como activo estratégico |

| ▶ La aprobación de ETFs en Europa durante 2025 amplió el acceso institucional al mercado |

| ▶ La base de compradores institucionales actúa como amortiguador en caídas bruscas |

| ▶ El volumen diario de los ETF supera en muchos días al volumen de los principales exchanges |

DCA: la estrategia que bate al 90% de los traders activos

Hay una pregunta que millones de inversores se hacen cuando ven subir el precio de Bitcoin: ¿es demasiado tarde para entrar? La respuesta honesta es que esa pregunta lleva siendo formulada en cada uno de los máximos históricos anteriores de Bitcoin —en 2013, en 2017, en 2021— y la historia ha demostrado repetidamente que quien esperó el «momento perfecto» para entrar perdió oportunidades monumentales.

La alternativa que han adoptado la gran mayoría de los inversores de largo plazo es el DCA o Dollar Cost Averaging (en español, promedio del coste). El mecanismo es de una simplicidad brutal: se invierte una cantidad fija —pueden ser 50 euros, 200 euros o 500 euros— en Bitcoin de forma periódica, típicamente cada semana o cada mes, independientemente del precio en ese momento. Cuando el precio sube, se compra menos cantidad de Bitcoin. Cuando cae, se compra más. El coste medio de adquisición queda automáticamente suavizado a lo largo del tiempo.

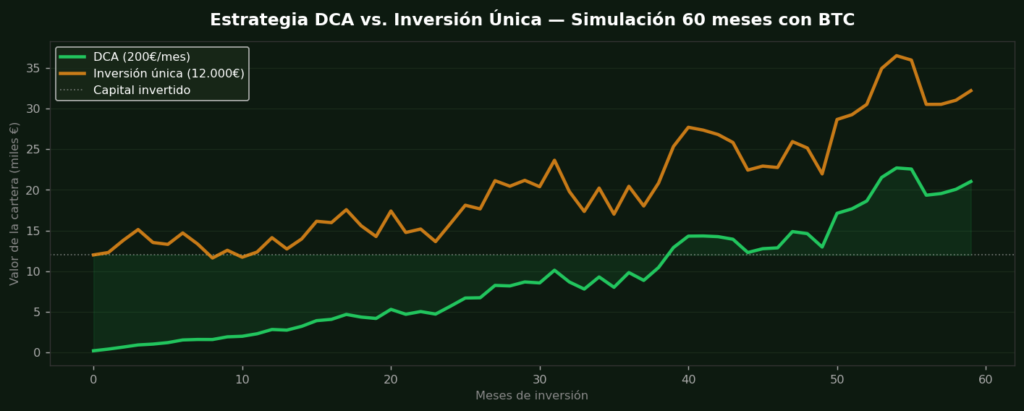

La simulación del gráfico superior lo ilustra con datos: un inversor que hubiera aplicado DCA de 200 euros mensuales durante los últimos cinco años habría construido una posición sólida con un precio medio de entrada significativamente inferior al precio actual, y habría evitado el error más común en cripto: comprar masivamente en máximos eufóricos y vender aterrado en mínimos de pánico. La clave psicológica del DCA es que convierte la volatilidad de Bitcoin en una ventaja en lugar de en una amenaza. Las caídas del mercado no son un drama: son una oportunidad para acumular más unidades al mismo coste mensual.

En la práctica, implementar DCA en 2026 es más fácil que nunca. Plataformas como Trade Republic, Coinbase o Kraken permiten configurar compras automáticas periódicas desde importes tan bajos como 10 euros. Una vez configurado, el sistema funciona solo sin intervención humana, eliminando la tentación de tomar decisiones emocionales en momentos de volatilidad.

Gráfico 3 — Simulación comparativa DCA (200 €/mes durante 60 meses) vs. inversión única (12.000 €) con Bitcoin como activo subyacente. El DCA reduce la exposición a la volatilidad y mejora el precio medio de entrada.

El capítulo que nadie quiere leer: la fiscalidad

Hablar de Bitcoin sin hablar de impuestos es como hablar de inversión inmobiliaria ignorando el ITP. La Agencia Tributaria española lleva años cruzando datos con los principales exchanges que operan en Europa bajo el reglamento MiCA, y en 2026 ese intercambio de información es prácticamente universal entre plataformas reguladas. Pretender que la AEAT no sabe lo que tienes en cripto es, en la mayoría de los casos, un error muy caro.

Las reglas básicas son claras: cada vez que vendes, intercambias o usas cripto para pagar, se genera un hecho imponible que debes declarar. Las ganancias van a la base del ahorro y tributan entre el 19% y el 28% según el importe. Las pérdidas pueden compensarse con otras ganancias del ahorro. Y el modelo 721 obliga a declarar criptomonedas en exchanges extranjeros cuando superen los 50.000 euros a cierre de año.

La recomendación práctica es tan simple como ignorada: mantén un registro detallado de cada operación desde el primer día. Herramientas como Koinly o CoinTracking se sincronizan automáticamente con los exchanges más usados y generan el informe fiscal en minutos. Su coste anual, entre 50 y 150 euros, se amortiza sobradamente en la primera declaración.

| 💡 Conclusión clave: Bitcoin a 100K no es el final de la historia. Es el inicio de una etapa en la que este activo funciona más como reserva de valor que como instrumento especulativo. La estrategia ganadora para el inversor minorista en 2026 combina tres elementos: acumulación sistemática mediante DCA, horizonte temporal de largo plazo (mínimo 4-5 años), y cumplimiento fiscal impecable. El resto, el ruido de precio diario, es irrelevante para quien tiene plan. |