Entender la diferencia entre activos y pasivos es uno de los pilares básicos de las finanzas personales y empresariales. Sin esta distinción clara, es fácil tomar malas decisiones económicas, acumular deudas improductivas y construir una falsa sensación de riqueza. Muchas personas creen que tener una casa, un coche o una tarjeta de crédito es señal de buena situación financiera, cuando en realidad puede ser todo lo contrario si no saben qué papel juega cada elemento dentro de su economía.

En este artículo aclararemos qué es un activo, qué es un pasivo, por qué esta diferencia es clave para progresar financieramente y cómo identificar cada caso con ejemplos claros.

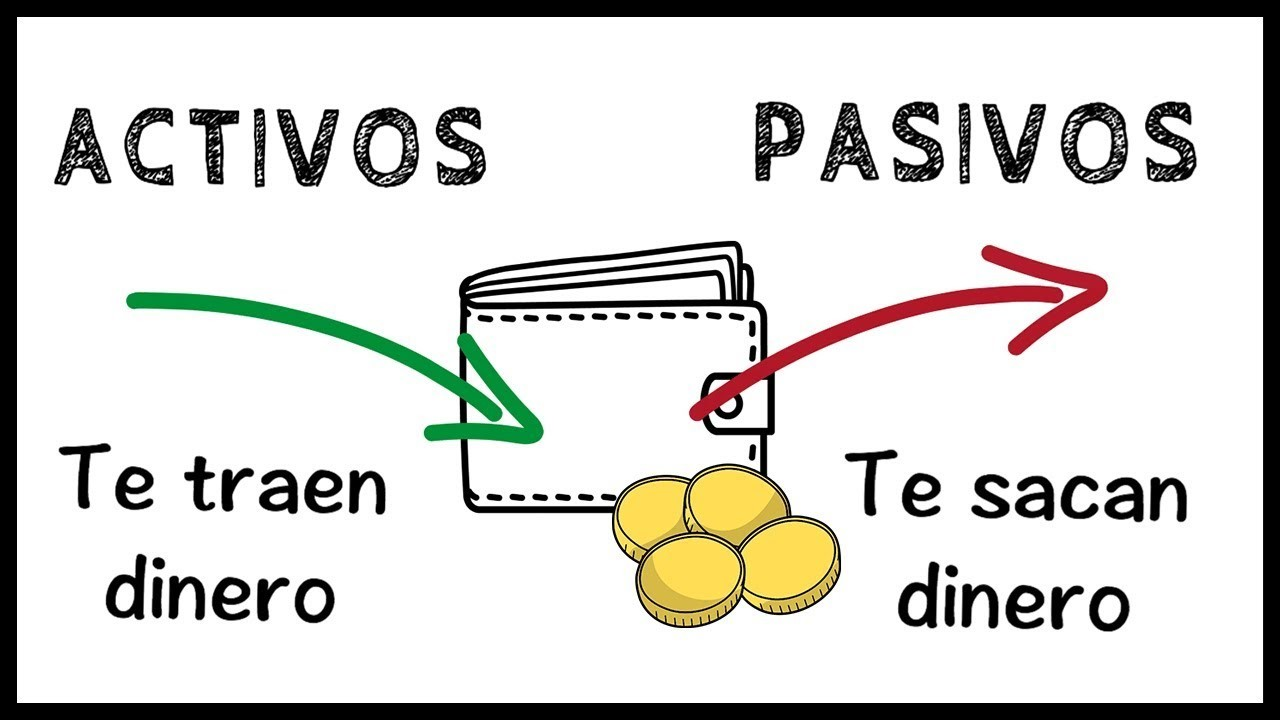

¿Qué es un activo?

Un activo es todo recurso que genera valor económico, ya sea porque produce ingresos directos o porque puede convertirse en dinero en el futuro sin generar pérdidas significativas.

En términos prácticos, un activo es aquello que:

- Te pone dinero en el bolsillo.

- Mantiene o incrementa su valor a lo largo del tiempo.

- Puede venderse sin que eso signifique una gran pérdida.

Ejemplos de activos:

- Acciones y fondos de inversión: generan dividendos o aumentan su valor con el tiempo.

- Inmuebles en alquiler: produciendo ingresos mensuales.

- Negocios propios: generan rentabilidad si funcionan bien.

- Bonos o productos financieros: producen intereses.

- Propiedad intelectual: derechos de autor o patentes.

- Efectivo e inversiones líquidas: aunque el efectivo pierde valor por la inflación, sigue siendo un activo por ser líquido.

Activos que no siempre parecen activos

No todo lo que cuesta dinero es automáticamente un activo. Por ejemplo:

- Un terreno sin posibilidad real de revalorización o construcción.

- Acciones de empresas que no generan beneficios.

- Negocios sin ingresos.

- Inversiones especulativas sin valor tangible.

La clave no es si algo «suena» a inversión, sino si realmente tiene capacidad de generar valor económico.

¿Qué es un pasivo?

Un pasivo es todo aquello que consume recursos económicos. Es decir, todo lo que genera gastos constantes o pérdidas de valor a lo largo del tiempo.

En términos simples, un pasivo es aquello que:

- Te saca dinero del bolsillo.

- Se deprecia.

- Genera gastos recurrentes.

- Produce estrés financiero.

Ejemplos de pasivos:

- Coche particular: pierde valor desde que se compra y requiere mantenimiento continuo.

- Deudas con intereses: tarjetas de crédito, préstamos personales.

- Hipotecas mal estructuradas: si la cuota es superior al valor real del inmueble.

- Suscripciones innecesarias: servicios que usas poco o nada.

- Compras a crédito de bienes de consumo: móviles, electrodomésticos, ropa.

Los pasivos no son malos por definición, pero sí peligrosos cuando se acumulan sin control o no aportan valor real.

El error común: confundir pasivos con activos

Uno de los errores más frecuentes es pensar que algo es un activo solo por tener valor económico.

Ejemplo clásico:

- «Tengo casa en propiedad, luego tengo un activo».

Pero si la vivienda no está alquilada, genera:

- Impuestos.

- Mantenimiento.

- Comunidad.

- Seguros.

Desde el punto de vista del flujo de caja, ese inmueble se comporta como un pasivo hasta que produce ingresos.

Lo mismo ocurre con un coche caro. Puede costar mucho, pero no genera dinero, sino gastos.

Activos y pasivos según el flujo de dinero

La forma más práctica de distinguir entre ambos no es mirar el objeto, sino el dinero que entra o sale por él.

Pregunta clave:

¿Este elemento me genera dinero o me lo quita?

Si genera dinero → activo.

Si consume dinero → pasivo.

Esta simple mentalidad cambia la forma en que se toman decisiones financieras.

Ejemplos cotidianos comparativos

Caso 1: Casa propia vs. piso alquilado

- Casa propia sin alquiler: pasivo.

- Piso alquilado con rentabilidad: activo.

La diferencia no es la propiedad, es el uso financiero.

Caso 2: Coche de trabajo vs. coche de lujo

- Vehículo de reparto → activo.

- Coche deportivo solo para ocio → pasivo.

El mismo objeto puede cambiar de categoría según su función.

Caso 3: Formación

- Curso que mejora ingresos → activo.

- Curso por moda sin aplicar → gasto improductivo.

No todo el estudio es activo: depende del retorno.

El verdadero objetivo financiero: más activos que pasivos

La diferencia entre personas financieramente libres y personas endeudadas no es el salario, es la estructura de su balance personal.

Las personas con patrimonio creciente:

- Compran activos.

- Reducen pasivos.

- Controlan deudas.

- Usan el crédito estratégicamente.

Las personas financieramente estancadas:

- Compran pasivos.

- Financian consumo.

- Acumulan deudas.

- Aplazan el ahorro.

Deuda buena vs. deuda mala

No toda deuda es negativa, pero debe analizarse como una herramienta.

Deuda buena:

Aquella que se utiliza para adquirir activos que generan ingresos o crecimiento.

Ejemplo:

- Préstamo para abrir un negocio rentable.

- Hipoteca para alquilar un inmueble.

Deuda mala:

La que se utiliza para consumo.

Ejemplo:

- Financiar viajes sin fondo de emergencia.

- Comprar tecnología a crédito sin capacidad de pago.

Cómo empezar a convertir pasivos en activos

No se trata de eliminar todo consumo, sino de transformarlo.

Estrategias:

- Alquilar una habitación de tu vivienda.

- Monetizar un hobby.

- Usar el coche para generar ingresos extra.

- Vender cosas que no usas.

- Reconvertir gastos en inversión (formación, herramientas).

El objetivo es que más cosas en tu vida generen ingresos en lugar de tragarlos.

Errores mentales que frenan tu progreso financiero

- Creer que solo los ricos pueden comprar activos.

- Pensar que ahorrar es suficiente.

- Comprar por estatus.

- Confundir comodidad con seguridad.

- Subestimar pequeñas fugas de dinero.

El cambio financiero empieza por la mentalidad.

Conclusión

La diferencia entre activos y pasivos no es contable, es mental.

Un activo te acerca a la libertad financiera.

Un pasivo te aleja de ella.

No importa cuánto ganes si todo lo conviertes en pasivos.

Y no importa cuánto empieces si construyes activos desde temprano.

Aprender a distinguir entre ambos es uno de los mayores cambios financieros que puedes hacer en tu vida.

No es una lección académica, es una estrategia de supervivencia financiera.